परिचय

व्यावहारिक गणित म्हणजे दैनंदिन जीवनातील व्यवहारांशी संबंधित गणित. जेव्हा आपण बँकेत पैसे ठेवतो किंवा कर्ज घेतो, तेव्हा त्या पैशांच्या वापराबद्दल आपल्याला काही अतिरिक्त रक्कम द्यावी लागते किंवा मिळते, यालाच 'व्याज' असे म्हणतात. हे प्रामुख्याने दोन प्रकारचे असते: सरळव्याज आणि चक्रवाढ व्याज.

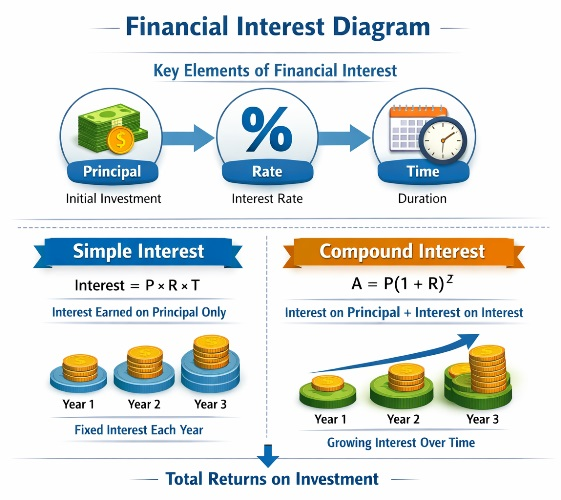

सरळव्याज आणि चक्रवाढ व्याज यांमधील वाढीतील फरक दर्शवणारा तक्ता.

संकल्पना स्पष्टीकरण

मुद्दल (Principal) म्हणजे मूळ रक्कम. ज्या दराने व्याज आकारले जाते त्याला व्याजाचा दर (Rate) म्हणतात आणि जितक्या काळासाठी पैसे घेतले जातात त्याला मुदत (Time) म्हणतात. सरळव्याज हे फक्त मूळ मुदलावर आकारले जाते, तर चक्रवाढ व्याजात व्याजावरही व्याज आकारले जाते.

उप-विषय

व्यावहारीक गणित - सरळव्याज व चक्रवाढ व्याज

सरळव्याज (Simple Interest) हे प्रत्येक वर्षी सारखेच राहते. मात्र, चक्रवाढ व्याज (Compound Interest) प्रत्येक वर्षाच्या शेवटी मुदलात मिसळले जाते, ज्यामुळे पुढच्या वर्षीचे व्याज वाढते.

उदाहरणे

उदाहरण 1: बँक व्यवहार (Real-life Example)

राजूने 10,000 रुपये 10% दराने 2 वर्षांसाठी बँकेत ठेवले.

Tricky Example: व्याज आकारणीचा काळ

जर एका व्यक्तीने वर्षाच्या मध्यातच पैसे काढले तर? 5,000 रुपयांवर 12% दराने 6 महिन्यांचे सरळव्याज किती होईल?

ट्रिक्स आणि शॉर्टकट

1. 2 वर्षांसाठी चक्रवाढ व्याज काढताना: सरळव्याजाच्या व्याजावर व्याज काढा आणि ते सरळव्याजात मिळवा.

2. जर मुद्दल दुप्पट होत असेल, तर व्याजाचा दर काढण्यासाठी 72 चा नियम (Rule of 72) वापरा.

सामान्य चुका

1. मुदत (Time) नेहमी वर्षात असावी. जर दिवस किंवा महिने दिले असतील तर त्यांचे वर्षात रूपांतर करायला विसरू नका.

2. चक्रवाढ व्याजात मुद्दल दरवर्षी बदलते, हे लक्षात न ठेवणे.

सराव प्रश्न

सोपे प्रश्न (Easy)

- 2,000 रुपयांचे 5% दराने 3 वर्षांचे सरळव्याज किती?

- रामने 1,000 रुपये एका मित्राकडून घेतले, 1 वर्षाने त्याने 1,100 परत केले, तर व्याजाचा दर काय? (Real-life)

- Tricky: जर व्याजाचा दर 0% असेल, तर 10 वर्षांनंतर 5,000 रुपयांची रास किती होईल?

मध्यम प्रश्न (Medium)

- 5,000 रुपयांचे 10% दराने 2 वर्षांचे चक्रवाढ व्याज किती?

- एका वस्तूची किंमत 10,000 आहे, ती हप्त्यावर घेताना 12% सरळव्याज लागते, तर 1 वर्षाचे व्याज किती? (Real-life)

- Tricky: सरळव्याज आणि चक्रवाढ व्याज पहिल्या वर्षासाठी सारखेच का असते? स्पष्ट करा.

कठीण प्रश्न (Hard)

- किती वर्षात 8,000 रुपयांची रास 10% चक्रवाढ व्याजाने 9,680 रुपये होईल?

- एका शेतकऱ्याने कर्ज घेतले आणि 2 वर्षांनी सरळव्याजासह 15,000 परत केले. जर दर 25% असेल तर मुद्दल किती? (Real-life)

- Tricky: एका रकमेचे 2 वर्षांचे सरळव्याज 400 आणि चक्रवाढ व्याज 410 आहे, तर व्याजाचा दर शोधा.

सारांश

सरळव्याज हे स्थिर असते आणि फक्त मुदलावर अवलंबून असते. चक्रवाढ व्याज हे व्याजावर व्याज देते, म्हणून ते जास्त असते. व्यवहारात बँका आणि वित्तीय संस्था चक्रवाढ व्याजाचा अधिक वापर करतात.